Ob die Rente später mal reichen wird, diese Frage beschäftigt viele. Ein großer Teil der Bevölkerung hat allerdings kaum Wissen über die Höhe ihrer Alterseinkommen. 1 Nach einer Studie der Bertelsmann Stiftung geben 39 Prozent der Befragten unter 65 Jahren an, keinen Überblick über die Höhe ihrer Einkünfte im Alter zu haben. 2

Rentensystem in Deutschland

Im Alter soll die Rente den Wegfall des Erwerbseinkommens zu einem bestimmten Prozentsatz ersetzen. Für Arbeitnehmer setzt sich die Rente aus drei Säulen zusammen, während Selbständige und Unternehmer ausschließlich privat vorsorgen.

Das Renteneintrittsalter für die gesetzliche Rente liegt in Deutschland für Männer und Frauen bei 65 Jahren und ab dem Geburtsjahrgang 1964 bei 67 Jahren. Die Regelaltersgrenze wurde 2007 im Zuge einer Rentenreform um 2 Jahre angehoben.

Die drei Säulen der Alterssicherung für Arbeitnehmer sind

- gesetzliche Altersvorsorge

- betriebliche Altersvorsorge

- private Altersvorsorge

Gesetzliche Altersvorsorge

Die gesetzliche Rente ist für die meisten Deutschen der wichtigste Baustein ihrer Altersvorsorge. Sie beruht auf dem sogenannten Umlageverfahren. Das bedeutet, dass die aktuellen Beitragszahler die Rente der aktuellen Rentnergeneration finanzieren (Generationenvertrag).

Steigende Lebenserwartung, niedrige Geburtenzahlen sowie lange Ausbildungszeiten führen dazu, dass die gesetzliche Rente die Versorgung im Alter alleine nicht mehr leisten kann. Die Zeiten, in denen ein Netto-Rentenniveau von 70 Prozent als Ziel galt, sind längst vorbei. 3

Beim Rentenbeginn besitzt der Eckrentner 45 Entgeltpunkte. Der Eckrentner ist ein Musterrentner, der 45 Jahre voll durchgearbeitet, jedes Jahr den Durchschnittslohn aller Rentenversicherten verdient und davon die vollen Beiträge in die Rentenkasse eingezahlt hat. Aktuell würde der Musterrentner einer Rente von 1.487,- bekommen (1 Entgeltpunkt entspricht 33,05 Euro für Westdeutschland zum 01.07.2019). Dieser Betrag muss allerdings noch nach dem progressiven Steuersatz* versteuert werden (ab 2040 zu 100% | davor gestaffelt weniger | der Grundfreibetrag liegt für Ledige 2019 bei € 9.168).

* Progressiver Steuersatz bedeutet, je höher die Rente, desto mehr Steuern fallen an.

Das Rentenniveau* lag im Jahr 2018 bei 47,6% (netto vor Steuern- alte Bundesländer) und wird bis 2030 wahrscheinlich auf 44% sinken 4. Damit liegt Deutschland bereits aktuell deutlich unter dem OECD-Durchschnitt mit einem Rentenniveau von 63% 5

* Das Rentenniveau stellt die Relation zwischen der Höhe der Standardrente (45 Jahre Beitragszahlung auf Basis eines Durchschnittsverdienstes) und dem Entgelt eines Durchschnittsverdieners dar.

INFO FÜR ELTERN. Während der ersten drei Lebensjahre Ihres Kindes kann Ihnen gesetzliche Rentenversicherung angerechnet werden, sogenannte Kindererziehungszeiten (zu unterscheiden von der Elternzeit). Die Beiträge zahlt der Bund und zwar unabhängig davon, ob Sie Elternzeit beanspruchen oder erwerbstätig sind.

Betriebliche Altersvorsorge

Unter betrieblicher Altersvorsorge (bAV) versteht man den Aufbau einer Zusatzrente über den Arbeitgeber. Hier wird nicht näher darauf eingegangen. Weitere Infos finden Sie hier https://www.finanztip.de/betriebliche-altersvorsorge/

Private Altersvorsorge

Private Versicherungen (Riester-Rente)

Zur dritten Säule, der privaten und freiwilligen Altersvorsorge, gehören private Versicherungen, wie kapitalbildenden Lebensversicherungen und privaten Rentenversicherungen. Mit insgesamt ca. 16,6 Millionen abgeschlossenen Verträgen im Jahr 2018 stellt die Riester-Rente eine bedeutende Säule der privaten Altersvorsorge dar 6; 19 % der Männer und 24 % der Frauen besitzen einen Riester-Vertrag 7

Das Deutsche Institut für Wirtschaftsforschung (DIW) hat festgestellt, dass der durchschnittliche Rückkaufswert von Lebensversicherungen beziehungsweise das Vertragsguthaben bei Riester-Verträgen der 55- bis 64-Jährigen sich im Jahre 2012 auf etwa 17.000 Euro pro Kopf belief. 1 Das ist nicht gerade viel. Die Untersuchung des DIW zeigen dementsprechend deutlich, dass aktuell private Versicherungen als dritte Säule der Alterssicherung insgesamt nur wenig zur Schließung der Versorgungslücke beitragen. Die Gründe sind vor allem zu geringe eingezahlte Beiträge und die niedrige Verzinsung der Sparguthaben. 1

Privates Vermögen

Viele sorgen mit privatem Vermögen – zum Beispiel Geldvermögen, Immobilien oder Aktien – für das Alter vor. Das individuelle Nettovermögen der rentennahen Jahrgänge (55- bis 64-Jährige) beläuft sich im Schnitt auf rund 150.000 Euro. 1

40 Prozent der Nichtrentner unter 65 Jahren sorgen finanziell vor und legen regelmäßig Geld für die Altersvorsorge zurück. 8 Dabei zeigt sich, dass die Bereitschaft regelmäßig Geld für die Altersvorsorge zurückzulegen mit dem Alter ansteigt. Während 20 Prozent der 16- bis 29-Jährigen regelmäßig etwas zurücklegen, sind es unter den 30- bis 44-Jährigen bereits mit 42 Prozent doppelt so viele.

Da die gesetzliche Rente immer weniger Menschen reichen wird, bekommt die private Altersvorsorge einen immer wichtigeren Stellenwert. Der eigentlich geruhsame Lebensabend kann ohne privates Kapital leider äußerst ungemütlich verlaufen.

Rentenlücke

Markus Grabka vom Deutsches Institut für Wirtschaftsforschung und seine Kollegen haben in einer Studie festgestellt, dass die potentielle Versorgungslücke durchschnittlich 650 Euro monatlich beträgt, wenn alle drei Säulen der Alterssicherung (gesetzlich, betrieblich, privat) herangezogen werden. 1 Es muss also dringend etwas getan werden.

Menschen neigen dazu, Entscheidungen hinauszuzögern oder zu vermeiden und im Status quo zu verharren. 9 Das gilt ganz besonders für Bereiche, in denen wir ein unsicheres oder negatives Ergebnis erwarten. Die Rente gehört mit Sicherheit dazu. Aber leider wird es vom Nichtstun nicht besser. Setzen Sie sich noch heute hin – auch wenn Sie ein ungutes Gefühl haben. Zu wissen wie es wirklich aussieht, ist der erste Schritt um Gegenmaßnahmen zu ergreifen.

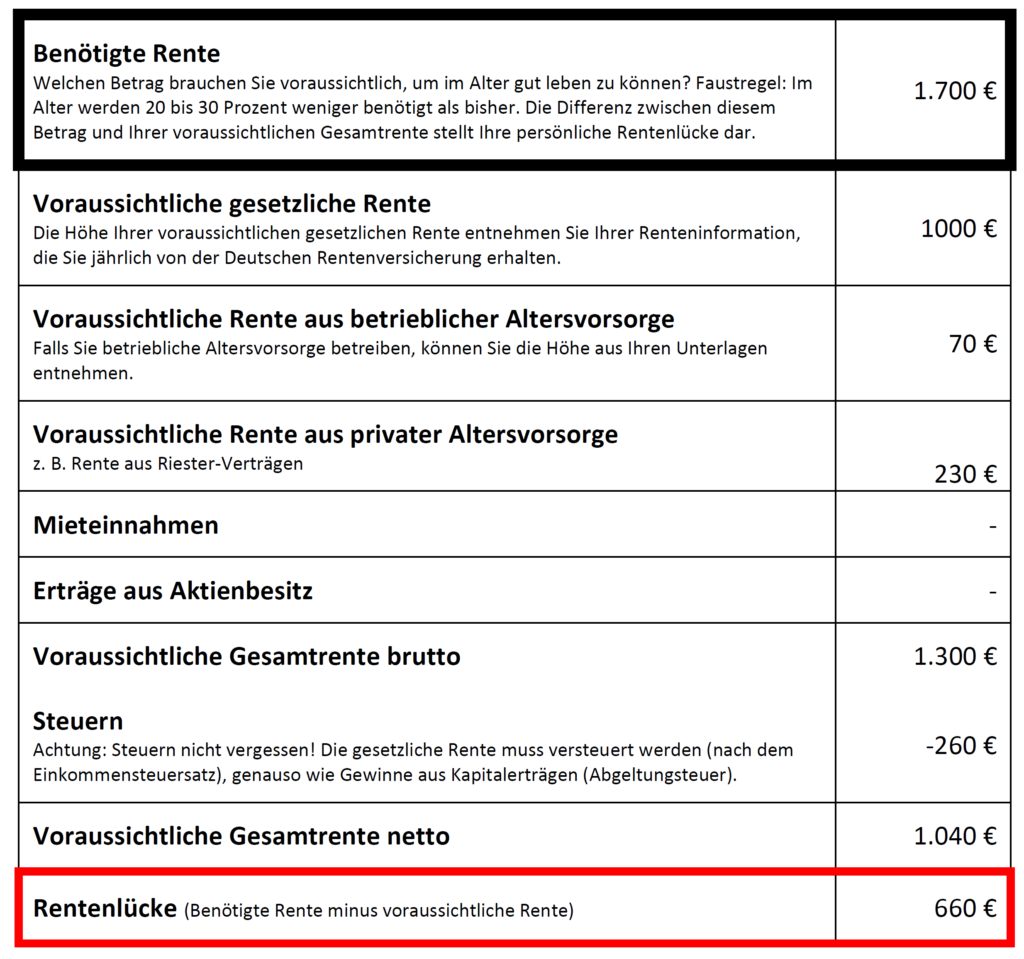

Berechnung der Rentenlücke

Berechnen Sie Ihre Rentenlücke, indem Sie diese beiden Größen schätzen:

- Benötigte Rente

- Voraussichtliche Rente

Wenn Sie einen sicheren Arbeitsplatz haben und in wenigen Jahren in Rente gehen, wird Ihre Schätzung selbstverständlich sehr viel genauer sein, als wenn sie erst in 30 Jahren in Rente gehen.

Beispiel

Alle Angaben aus dem Beispiel sind rein fiktiv und dienen nur der Veranschaulichung.

Die hier angegebenen Werte beziehen sich auf die aktuelle Kaufkraft, sind also inflationsbereinigt. Sie können aber davon ausgehen, dass ihre Altersrente aufgrund von Rentenanpassungen höher ausfallen wird.

Anmerkung: Die Inflation lag in Deutschland von 1992-2018 bei durchschnittlich 1,7%. 10

Die Rentenlücke sollte in regelmäßigen Abständen neu berechnet und Ihr persönlicher Finanzplan entsprechend angepasst werden.

Online-Rechner

Um Ihre voraussichtliche gesetzliche Rente zu berechnen, können Sie auch online einen Rentenlücken-Rechner benutzen. Mit dem Vorsorgerechner können Sie außerdem einen Sparplan mit einem Entnahmeplan kombinieren und wahlweise Sparrate, Ansparzeit, Rente oder Rentendauer berechnen.

Was kann ich tun?

Den ersten Schritt haben Sie bereits geschafft, Sie haben Ihre persönlichen Rentenansprüche und ggf. Ihre Lücke bestimmt. Wenn Sie eine Lücke haben, beginnen Sie diese zu schließen. Sie können beispielsweise in ein breit diversifiziertes ETF-Portfolio investieren. Die Kosten sind sehr gering und Aktien werfen gegenüber Tagesgeld und Anleihen deutlich höhere Renditen ab. Mit einem Anlagehorizont zwischen 10 und 20 Jahren, können Sie Schwankungen an den Märkten aussitzen und den Zinseszinseffekt für sich arbeiten lassen.

Sie können mit Ihrem Arbeitgeber über betriebliche Vorsorgemöglichkeiten sprechen und Sie können in Riesterrenten investieren. Machen Sie sich aber immer die Kostenstruktur eines Produktes klar und investieren Sie nur, wenn sie dieses auch wirklich verstehen. Gebühren von 1 bis 2 Prozent können Ihren Investitionserfolg über längere Sicht erheblich reduzieren (siehe Beitrag zu Zinseszins). Eine sehr gute Übersicht zu den verschiedenen Möglichkeiten der Altersvorsorge finden Sie bei Finanztip.

Ich selbst sorge neben meiner gesetzlichen Rente und einer sehr kleinen betrieblichen Rente, die mein Arbeitgeber automatisch für jeden Mitarbeiter abschließt, ausschließlich über private Vermögensbildung vor, in dem ich in ein breit diversifiziertes ETF-Portfolio investieren. Ich habe keine Riesterverträge oder andere Rentenversicherungen.

Referenzen

- Grabka, M. M., Bönke, T., Göbler, K., & Tiefensee, A. (2018). Rentennahe Jahrgänge haben große Lücke in der Sicherung des Lebensstandards. DIW-Wochenbericht, 85(37), 809-818↑↑↑↑↑

- Bertelsmann Stiftung. (2018). Demographischer Wandel: Wahrnehmungen und Einschätzungen der Bevölkerung. Ergebnisse einer Repräsentativbefragung. Gütersloh: Bertelsmann Stiftung↑

- Grabka, M. M., Bönke, T., Göbler, K., & Tiefensee, A. (2018). Rentennahe Jahrgänge haben große Lücke in der Sicherung des Lebensstandards. DIW-Wochenbericht, 85(37), 809-818↑

- Deutsche Rentenversicherung (o. D.). abgerufen: 01.05.2019 von https://www.deutsche-rentenversicherung.de/Allgemein/de/Inhalt/Allgemeines/FAQ/Rente/_%20rentenniveau/rentenniveau.html↑

- Geppert, C., & Bonthuis, B. (2017). Renten auf einen Blick 2017. Wie steht DEUTSCHLAND im Vergleich da? Pensions at a Glance 2017. OECD↑

- Statista (o. D.). Anzahl der abgeschlossenen Riester-Verträge. Abgerufen am 16.07.2019 von https://de.statista.com/statistik/daten/studie/39412/umfrage/anzahl-der-abgeschlossenen-riester-vertraege/↑

- Haan, P., Stichnoth, H., Blömer, M., Buslei, H., Geyer, J., Krolage, C., & Müller, K.-U. (2017). Entwicklung der Altersarmut bis 2036: Trends, Risikogruppen und Politikszenarien: ZEW-Gutachten und Forschungsberichte↑

- Bertelsmann Stiftung. (2018). Demografischer Wandel: Wahrnehmungen und Einschätzungen der Bevölkerung. Ergebnisse einer Repräsentativbefragung. Gütersloh: Bertelsmann Stiftung↑

- Knabe, A., & Weimann, J. (2017). Die Deutschlandrente: Ein Konzept zur Stärkung der kapitalgedeckten Altersvorsorge. ifo Schnelldienst, 70(18), 25-33↑

- Statistische Bundesamt. (2019). Verbraucherpreisindex für Deutschland in Jahren. In 61111-0002 (Ed.). Wiesbaden↑

")