Geld beeinflusst unser Leben, unsere Gefühle, unser Denken. Geld hat neben der wirtschaftlichen immer auch eine große soziale und psychologische Bedeutung. Es steht für Erfolg, Sicherheit, Macht, Selbständigkeit und Lebensqualität. Unsere Einstellung zu Geld und unser Umgang mit ihm hat meist biografische Wurzeln. Finanzielle Bildung findet oft nicht statt und sollte eigentlich bereits in der Schule vermittelt werden. In vielen Bereichen des Lebens haben sich Männer und Frauen in den letzten hundert Jahren angeglichen – noch nicht genug, wenn es ums Geld geht.

Money Mindset

Ohne Zustimmung ihres Ehemanns durften Frauen bis 1962 kein eigenes Bankkonto eröffnen und sogar bis 1977 keinen Arbeitsvertrag unterschreiben.

Unvorstellbar und vor allem gar nicht lange her. So ist es kaum verwunderlich, dass viele Frauen, die heute Mitten im Leben stehen, eine Haltung zu Geld von ihren prägenden Bezugspersonen übernommen haben, die eigentlich nicht mehr in die heutige Zeit passt.

Unsere Haltung zu Geld (money mindset) bestimmt wie wir mit Geld umgehen. Glaubenssätze wie „Geld verdirbt den Charakter“ oder „viel Geld kann man nur verdienen, wenn man andere über den Tisch zieht“ oder „von Finanzen verstehe ich eh nichts“ führen dazu, dass Frauen häufig Männern ihre finanziellen Belange überlassen. Sozialpsychologen nennen das „Bedrohung durch Stereotype“ und diverse Laborexperimente bestätigen, redete man weiblichen Untersuchungsteilnehmern ein, dass Frauen in dem fraglichen Test schlechter abschneiden als Männer, tun sie das auch tatsächlich. Während sie in der unbeeinflussten Kontrollgruppe mit Männern gleichauf liegen. Es gibt eine große wissenschaftliche Diskussion, ob sich die Mathefähigkeiten von Männern und Frauen unterscheiden. Möglicherweise streuen die Fähigkeiten von Männern stärker. Das bedeutet es gibt mehr Genies, aber eben auch mehr Trottel. Die Diskussion – wer unter welchen Bedingungen besser mit Zahlen umgehen kann – ist aber für die Frage, wer die Geldanlage und Altersvorsorge betreiben sollte, völlig unerheblich. Man braucht nämlich keine höhere Mathematik, um sich eine solide Geldanlage aufzubauen und jeder sollte seine finanzielle Situation und Altersvorsorge zumindest grundlegend selbst in die Hand nehmen.

Das tun Frauen bisher völlig unzureichend. Das Handelsblatt zitiert eine Studie der Schweizer Bank UBS, nach der nur 23 Prozent der Frauen die Planung ihrer Finanzen selbst machen. 1 Frauen zahlen zwar häufig die Rechnungen im Tagesgeschäft, aber um die langfristige Finanzplanung kümmern sich überwiegend die Männer. 1

Außerdem – oder vielleicht hängt es auch damit zusammen – liegen Frauen bei allen Finanzthemen gegenüber Männern hinten. Da gibt es die Gehaltslücke, die Rentenlücke, die Vermögenslücke, die Selbstvertrauenslücke und die Finanzwissenslücke.

Schauen wir uns die einzelnen Aspekte etwas genauer an, um uns dann mit Lösungsmöglichkeiten zu beschäftigen.

Frauen und Finanzen

Verdienst

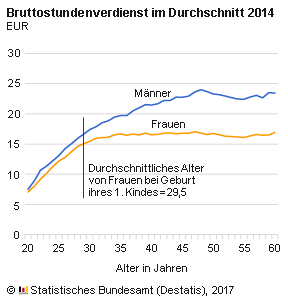

Frauen sind in Deutschland sehr gut ausgebildet. Aber ab dem 30 Lebensjahr wird die Verdienstlücke zwischen Männern und Frauen immer größer. Das ist nicht zufällig auch die Lebensphase, in die die Familiengründung fällt.

Ein großes Problem ist also, dass die Lücke nicht erst beim Investieren beginnt, sondern bereits beim Verdienst. Wer wenig verdient, sammelt wenig Rentenpunkte und kann nur wenig zurücklegen und investieren.

Frauen verdienen in Deutschland im Durchschnitt 21 Prozent weniger als Männer. 2 Sie verhandeln niedrigere Einstiegsgehälter und fragen seltener nach Gehaltserhöhungen.

Natürlich müssen Unternehmen und Staat für fairen Rahmenbedingungen sorgen, aber Frauen müssen vor allem auch viel stärker für ihre finanzielle Gleichberechtigung eintreten. Dafür gibt es zahlreiche Beratungsstellen, Bücher und andere Ressourcen, die Frauen dabei unterstützen selbstbewusster in Gehaltsverhandlungen aufzutreten. Frauen sollten sich damit unbedingt befassen.

Altersvorsorge

Im Alter wird die Verdienstlücke zur Rentenlücke und führt nicht selten in die Altersarmut. Studien der Bertelsmann Stiftung zeigen, jeder fünfte deutsche Rentner wird in naher Zukunft von Altersarmut betroffen sein. Dabei ist das Armutsrisiko für Frauen deutlich höher als für Männer. 3 Frauen sind häufiger in Teilzeit und geringfügig beschäftigt oder gar nicht erwerbstätig – sie zahlen dadurch deutlich weniger in Sozialversicherungssysteme ein.

Die Rentenlücke zwischen Männern und Frauen ist in Deutschland besonders groß. Erschreckenderweise größer als in jedem anderen OECD-Land. 4 Im Schnitt erhalten Frauen gegenüber Männern nur die Hälfte (46%) an Alterseinkünften. 4 Zu den Hauptgründen des schlechten Abschneidens von Deutschland gegenüber anderen ähnlich entwickelten Ländern zählen eine deutlich unter dem OECD-Durchschnitt liegende Lohnlücke zwischen Frauen und Männern, sowie ein besonders hoher Teilzeitanteil bei Frauen.

Investieren

Geschlechtsunterschiede gibt es auch im Anlageverhalten von Frauen und Männern. Eine Studie des Zentrums für Europäische Wirtschaftsforschung (ZEW) zeigte, dass nur 15 Prozent der Frauen in Deutschland ihr Geld in Wertpapieren anlegen – bei den Männern sind es 22 Prozent. 5 Frauen lassen ihr Geld zu oft auf dem Tagesgeldkonto liegen und verlieren so durch die Inflation jährlich um die 2% ihres Vermögens. Frau muss sich hier klarmachen: Nach 20 Jahren haben 100.000 Euro, die auf dem Tagesgeldkonto ohne Zinsen für die Altersvorsorge liegen, durch die Inflation nur noch eine Kaufkraft von 67.000. Euro. Das ist ein Verlust von über 30.000 Euro! Aktien bieten über lange Sicht die höchste Rendite gegenüber anderen Assetklassen, wie Anleihen und Immobilien, und sind deswegen für die Altersvorsorge gut geeignet. Investieren Sie zum Beispiel mit einem Sparplan in ein breit diversifiziertes, kostengünstiges ETF-Portfolio.

Da Frauen risikoscheuer sind, investieren sie seltener in Aktien. Wenn Sie aber am Kapitalmarkt teilnehmen, investieren Frauen vor allem in Fonds und weniger in Einzelaktien als Männer. 5 Außerdem halten sie ihre Anteile länger als Männern. Genau diese Merkmale können zu einer sehr erfolgreichen Buy-and-hold-Strategie werden. Denn diese zeichnet sich durch ein langfristig Investment in Indexfonds aus und eignet sich hervorragend für Altersvorsorge und Vermögensaufbau.

Studien haben auch gezeigt, dass die Angst vor dem mit der Geldanlage verbundenen Risiko bei Frauen mit zunehmender Erfahrung und mit höherem Einkommen abnimmt. 5 Frauen müssen also vor allem mehr Wissen und Erfahrung beim Geldanlegen sammeln, dann steigt auch das Selbstvertrauen und die Um- und Vorsicht von Frauen bei der Geldanlage kann dann zu einem echten Vorteil werden.

Finanzen und Beziehungen

Geld durchzieht alle Lebensbereiche und ist deswegen auch ein wichtiges Beziehungs-Thema. Allerdings reden wir nicht gerne über Geld. Wir behaupten deswegen lieber, dass Geld uns einfach nicht interessiert. Allerdings gehört Geld zu den häufigsten Konfliktauslösern in Beziehungen. Oft reden wir viel zu spät mit unserem Partner darüber. Wir drucksen herum und wir schieben auf, bis uns der Kragen platzt. Dann sind wir frustriert und schieben das nächste Gespräch wieder zu lange auf. Das Thema Finanzen sollte in Beziehung kein Tabu sein. Wir müssen lernen darüber zu sprechen, insbesondere wenn Kinder da sind.

Ich kann mich noch gut erinnern, wie ich mit meinem Partner das erste Mal richtig über Geld geredet habe. Das war erst, nachdem unser Sohn geboren war. Vorher hatte jeder sein Konto und seine Finanzen und wir haben uns gegenseitig zum Essen eingeladen. Bei diesem ersten Gespräch über Geld sind am Ende Tränen geflossen. Natürlich bei mir. Ich saß plötzlich mit dem heiß geliebten, aber auch viel schreienden Baby zu Hause. Meinen Überlegungen meinen Job an der Uni nach der Elternzeit zu reduzieren, hatten viel mit Themen zu beruflichen Chancen und Gleichberechtigung zu tun. Vorher war es in unserem Alltag nie besonders relevant gewesen, dass mein Mann mehr verdiente als ich. Auf den ersten Blick schien es mehr Sinn zu machen, dass ich reduzierte, aber ich hatte meine Arbeit auch immer sehr geliebt und für mich war das alles andere als selbstverständlich. Es folgten über die Jahre viele Gespräche über Geld, Chancen, Beruf, Macht, Ausgleichszahlungen, Rente, Gleichberechtigung. Inzwischen sind wir in diesen Gesprächen viel besser und entspannter geworden und haben beide – zumindest aktuell – in dem komplexen Beruf-Familie-Paar-Gebilde einen Platz gefunden, mit dem wir zufrieden sind. Das war oft schwierig und anstrengend, aber es hat sich absolut gelohnt und ich kann nur jedes Paar ermutigen sich in Geld-Gesprächen zu üben.

Finanzielle Bildung

Wer seine Finanzen selbst in die Hand nehmen will, muss über eine gewisse finanzielle Bildung verfügen oder sich diese aneignen. Leider lernen wir in Schule, Ausbildung und Beruf oft gar nichts oder viel zu wenig über Vermögensbildung und Altersvorsorge.

Ich bin der festen Überzeugung, dass jeder ein Grundverständnis von Finanzen, Märkten und Finanzprodukten erwerben kann und sollte. Ich habe zum Beispiel begonnen, in dem ich Podcasts zu Finanzthemen gehört habe. Das konnte ich gut mit Sport verbinden und hatte so gleich zwei Fliegen mit einer Klappe. Dann wollte ich mehr wissen und habe Bücher und Wirtschaftsteile von Zeitungen gelesen. Mein Ziel war dabei zunächst einfach nur meine Altersvorsorge selbst in die Hand nehmen zu können. Je mehr ich verstanden habe, desto mehr Spaß haben mir die Themen gebracht und ich habe mein Interesse auf immer mehr Finanzthemen ausgeweitet. Das muss natürlich nicht jede so ausgiebig tun. Fangen Sie einfach mit einem ersten Buch an… Empfehlungen finden Sie weiter unten.

Wenn Sie bisher wenig oder nichts über Finanzthemen wissen, brauchen Sie Zeit um Ihre persönlichen finanziellen Ziele und Strategien zu entwickeln. Wie viel Zeit Sie benötigen ist natürlich sehr unterschiedlich und hängt von vielen Faktoren ab – aber ich würde sagen mindestens 3 Monate. Sobald Sie Ihre Ziele und Strategien entwickelt und implementiert haben, reichen wenige Stunden pro Jahr, um die Strategien an Veränderungen anzupassen und zum Beispiel das Rebalancing Ihres Depots durchzuführen.

Bücher | Podcasts | Youtube-Kanäle

Bücher

a) für den Einstieg

Anlegen mit ETF* von Stiftung Warentest (2018)

ETFs verstehen und den eigenen ETF-Sparplan aufsetzen. Alle wichtigen Infos dazu finden sich in diesem sehr lesenswerten Ratgeber.

> mehr

Souverän Investieren mit Indexfonds und ETFs* von Gerd Kommer (2018)

Dieses Buch ist ein MUSS! Gerd Kommer schreibt mit großer Präzision über alles was ein ETF-Anleger wissen sollte.

> mehr

UNANGREIFBAR* von Tony Robbins (2017)

Sehr inspirierend und motivierend geschrieben. Mit vielen einfachen praktischen Tools für die Umsetzung der persönlichen finanziellen Ziele.

> mehr

b) zu Frauen-Themen

Lean In: Frauen und der Wille zum Erfolg* von Sheryl Sandberg (2015)

Sheryl Sandberg ist COO von Facebook und gehört zu den wenigen Top-Managerinnen. Sandberg beschreibt, wie Frauen ihre Karriere selbst in die Hand nehmen können, welche Barrieren sie sich dabei selbst stellen und wie man Beruf und Familie vereinbaren kann. Damit ist sie zum Vorbild einer ganzen Generation geworden – lesenswert und inspirierend!

Madame Moneypenny: Wie Frauen ihre Finanzen selbst in die Hand nehmen können* von Natascha Wegelin (2018)

Natascha Wegelin ruft Frauen dazu auf, sich selbst um ihre finanziellen Angelegenheiten zu kümmern und sich von Staat und Partner unabhängig zu machen. Sie betreibt seit 2016 einen sehr erfolgreichen Blog: Madame Moneypenny.

Weitere Buchtipps finden Sie hier.

Podcasts

- Wirtschaft | Deutsche Welle

- Madame Moneypenny

- Finanzwesir

- So Money (auf englisch)

- The Tim Ferriss Show (auf englisch)

Youtube-Kanäle

- Finanzfluss

- Finanztip

Fazit – was können Frauen tun?

In diesem Fazit, fasse ich nochmals die wichtigsten Punkte zusammen:

- Kennen Sie Ihre finanzielle Situation und machen Sie einen Kassensturz. Sie sollten wissen wie hoch Ihre Einnahmen und Ausgaben sind.

- Schreiben Sie Ihre finanziellen Ziele auf. Zum Beispiel bezüglich Ihrer privaten Altersvorsorge.

- Kümmern Sie sich um Ihre Altersvorsorge – am besten regelmäßig. Sprechen Sie mit anderen darüber.

- Versuchen Sie Ihren Verdienst wo immer möglich zu steigern. Verhandeln Sie über Gehaltserhöhungen. Lassen Sie sich dazu beraten.

- Investieren Sie in Ihre finanzielle Bildung. Hören Sie Podcast und lesen Sie mindestens ein Finanzbuch pro Jahr.

- Sprechen Sie mit Freundinnen über Geld, Finanzen, Altersvorsorge und Investieren. Aber auch über Ihre Pläne, Ziele und Sorgen in Bezug auf diese Themen.

- Falls Sie in einer Beziehung leben, sprechen Sie mit Ihrem Partner über Ihre finanzielle Situation. Wenn Kinder da sind, verhandeln Sie über Kompensationen während beruflichen Ausfallzeiten nicht nur im Hinblick auf die täglichen Ausgaben, sondern insbesondere auch im Hinblick auf Ihre Altersvorsorge.

- Geld gehört zu unserem Leben. Es durchdringt alle Bereiche. Falls Sie Schwierigkeiten mit dem Thema Geld haben, machen Sie sich Ihre Haltung zu Geld (money mindset) klar. Versuchen Sie zu reflektieren, wann und warum sich negative Gefühle einstellen und womit diese zusammenhängen. Vielleicht können Sie durch solche Hinweise Ihre Haltung zu Geld überprüfen und gegebenenfalls positiv verändern.

- Lassen Sie sich von niemand einreden – am wenigsten von sich selbst – Sie würden das Thema nicht verstehen. Bleiben Sie dran, gerade wenn Sie etwas nicht verstanden haben.

- Lassen Sie sich nicht von Finanzberatern Produkte aufschwatzen, die Sie nicht verstehen. Lassen Sie sich grundsätzlich professionell nur von Beratern unterstützen, die dafür Geld nehmen. Alle anderen haben per Definition einen Interessenkonflikt.

- Je mehr Sie wissen, umso mehr Spaß wird Ihnen das Thema bringen.

Nochmals das Wichtigste: Investieren Sie in Ihre finanzielle Bildung mit dem Ziel Ihre Finanzen selbst in die Hand zu nehmen!

Angebote für Frauen

Madame Moneypenny | Natascha Wegelin

Natascha Wegelin, Mitte 30, hat Madame Moneypenny im Jahr 2016 gegründet, um Frauen auf ihrem Weg in die finanzielle Unabhängigkeit zu begleiten. Das tut sie seitdem mit großem Erfolg auf vielen Kanälen.

Angebote:

- Blog

- Podcast

- Buch

- Facebook-Gruppe

Finanzheldinnen

Die Initiative finanz-heldinnen der Comdirect Bank möchte Frauen auf ihrem Weg in ihre finanzielle Unabhängigkeit begleiten.

Angebote:

- Blog

- Podcast

- Lern-App

Referenzen

- Dörner, A., & Bujak, L. (2019). Anlageverhalten. Was Männer bei der Geldanlage von Frauen lernen können, Handelsblatt↑↑

- Statistisches Bundesamt. (2019). Verdienstunterschied zwischen Frauen und Männern 2018 unverändert bei 21 %. Pressemitteilung Nr. 098. https://www.destatis.de/DE/Presse/Pressemitteilungen/2019/03/PD19_098_621.html;jsessionid=EE214ED8B332E79C69D8855C9228174C.internet722↑

- Haan, P., Stichnoth, H., Blömer, M., Buslei, H., Geyer, J., Krolage, C., & Müller, K.-U. (2017). Entwicklung der Altersarmut bis 2036: Trends, Risikogruppen und Politikszenarien: ZEW-Gutachten und Forschungsberichte↑

- Geppert, C., & Bonthuis, B. (2017). Renten auf einen Blick 2017. Wie steht DEUTSCHLAND im Vergleich da? Pensions at a Glance 2017: OECD↑↑

- Weber, M., Lerbs, O., Schmidt, C., & Fey, J.-C. (2018). Legen Frauen ihr Geld anders an als Männer? Pressegespräch. Frankfurt am Main: Zentrum für Europäische Wirtschaftsforschung↑↑↑

")